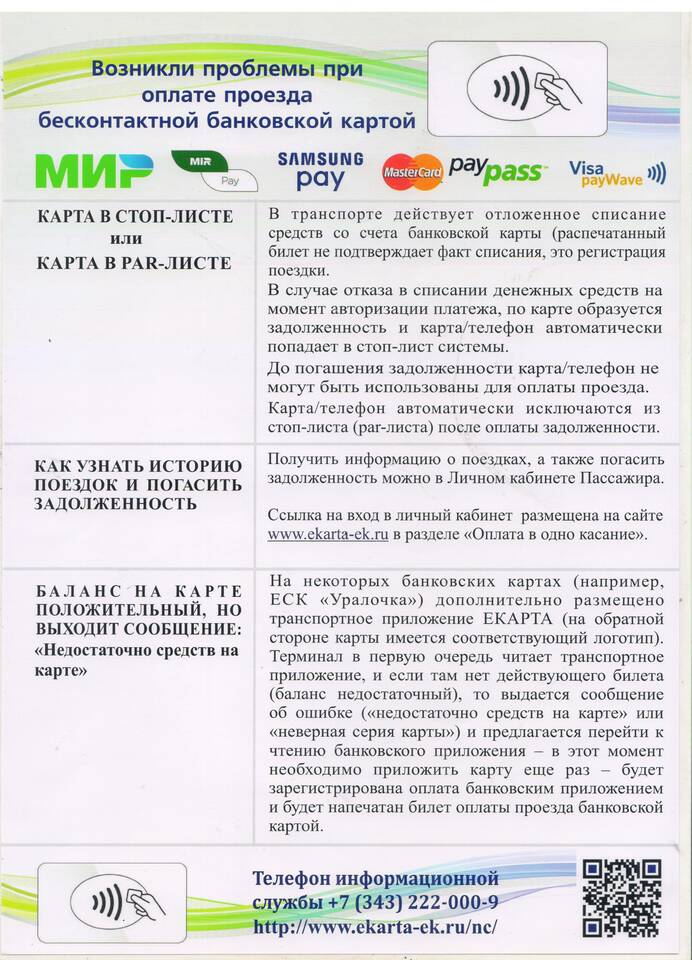

Нахождение в стоп-листе ограничивает возможность получения кредитов и других банковских услуг. Рассмотрим процедуру погашения задолженности и восстановления финансовой репутации.

Содержание

Проверка наличия долга

Где проверить наличие стоп-листа

| НБКИ | Национальное бюро кредитных историй |

| ОКБ | Объединенное кредитное бюро |

| БКИ банка | Кредитное бюро конкретного банка |

Как получить информацию

- Запросить бесплатный отчет через Госуслуги

- Оформить платную выписку на сайте бюро

- Обратиться в банк-кредитор

Процедура погашения задолженности

Определение точной суммы

- Запросить актуальную сумму долга у кредитора

- Уточнить начисленные пени и штрафы

- Проверить возможность реструктуризации

- Получить реквизиты для погашения

Способы оплаты

| Банковский перевод | По реквизитам кредитора |

| Касса банка | С оформлением квитанции |

| Онлайн-банкинг | Через приложение кредитора |

Документальное подтверждение

Какие документы получить

- Справку о полном погашении долга

- Квитанцию об оплате

- Акт сверки расчетов

- Заявление о закрытии кредитного дела

Сроки обновления информации

Данные в бюро кредитных историй обновляются в течение:

- 5-10 дней - автоматическое обновление

- 1-3 дней - по запросу кредитора

- 30 дней - максимальный срок по закону

Ускорение выхода из стоп-листа

| Шаг 1 | Погасить задолженность полностью |

| Шаг 2 | Получить письменное подтверждение от кредитора |

| Шаг 3 | Подать заявление в БКИ о внесении изменений |

| Шаг 4 | Проверить обновление данных через 5-7 дней |

Восстановление кредитной истории

Рекомендации после погашения

- Оформить кредитную карту с небольшим лимитом

- Совершать мелкие покупки и вовремя гасить

- Избегать новых просрочек

- Регулярно проверять кредитный отчет

Сроки восстановления репутации

- Минимальный срок - 6 месяцев положительной истории

- Полное восстановление - 2-3 года

- Сохранение информации о просрочках - до 10 лет

Правовые аспекты

При возникновении спорных ситуаций:

- Запросите детализацию долга

- Проверьте срок исковой давности (3 года)

- При оспаривании долга обратитесь в суд

- Подайте жалобу в ЦБ РФ при нарушениях со стороны банка