Досрочное погашение ипотеки позволяет сократить переплату по кредиту и уменьшить финансовую нагрузку. В Сбербанке есть несколько способов частично или полностью погасить ипотеку раньше срока. Рассмотрим основные варианты и порядок действий.

Содержание

Виды досрочного погашения

В Сбербанке доступны два типа досрочного погашения:

- Полное досрочное погашение – закрытие всего остатка долга одним платежом.

- Частичное досрочное погашение – внесение суммы, превышающей регулярный платеж, что сокращает срок кредита или уменьшает ежемесячный платёж.

Как подать заявление на досрочное погашение

Процедура досрочного погашения включает несколько шагов:

- Уведомление банка. Необходимо заранее (обычно за 30 дней) подать заявление в отделении Сбербанка или через СберБанк Онлайн.

- Подготовка средств. Убедитесь, что на счёте достаточно денег для списания полной или частичной суммы.

- Списание средств. В назначенную дату банк спишет деньги, и остаток долга будет пересчитан.

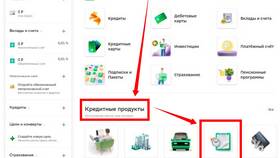

Подача заявления через СберБанк Онлайн

Если у вас подключён онлайн-банкинг, можно подать заявление удалённо:

- Зайдите в раздел «Кредиты».

- Выберите свою ипотеку и нажмите «Досрочное погашение».

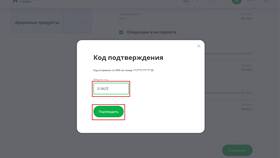

- Укажите сумму и подтвердите операцию.

Особенности досрочного погашения в Сбербанке

| Комиссия | Отсутствует |

| Минимальная сумма | Зависит от условий договора, обычно от 15 000 рублей |

| Срок уведомления | 30 дней для полного погашения, для частичного – по договору |

| Перерасчёт графика | Производится автоматически |

Рекомендации по досрочному погашению

- Проверьте договор на наличие ограничений (например, мораторий на досрочное погашение в первые годы).

- Уточните, как изменится график платежей после частичного погашения.

- Сохраняйте документы, подтверждающие погашение.

Досрочное погашение ипотеки в Сбербанке – удобный способ сэкономить на процентах. Главное – соблюдать условия договора и своевременно уведомлять банк о своём намерении.