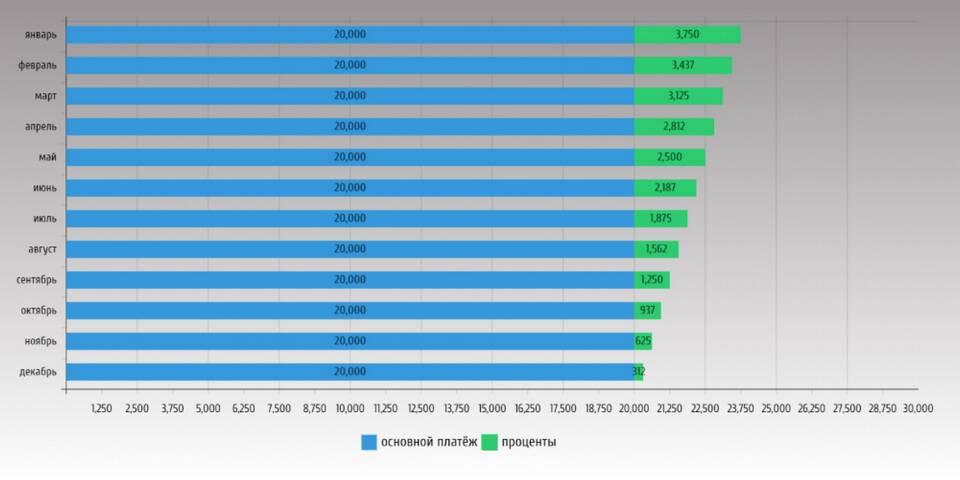

Дифференцированный платеж - это способ погашения кредита, при котором основной долг выплачивается равными долями, а проценты начисляются на остаток задолженности. Рассмотрим особенности этого типа платежей.

Содержание

Основные характеристики дифференцированных платежей

- Размер платежа уменьшается с каждым месяцем

- Состоит из фиксированной части (тело кредита) и переменной (проценты)

- Основной долг делится на равные части на весь срок кредита

- Проценты рассчитываются на остаток задолженности

Как рассчитывается дифференцированный платеж

Формула расчета

Ежемесячный платеж = (Сумма кредита / Срок в месяцах) + (Остаток долга × Процентная ставка / 12)

Пример расчета

| Параметры кредита | Значения |

| Сумма кредита | 300 000 рублей |

| Срок | 12 месяцев |

| Процентная ставка | 12% годовых |

Преимущества и недостатки

| Преимущества | Недостатки |

|

|

Как отличить дифференцированный платеж

- Попросите у банка график платежей

- Проверьте - сумма основного долга должна быть одинаковой каждый месяц

- Убедитесь, что общий платеж уменьшается с каждым месяцем

- Сравните первый и последний платеж - разница должна быть существенной

Когда выгодно выбирать дифференцированные платежи

- При возможности выплачивать большие суммы в начале срока

- При планировании досрочного погашения

- Для долгосрочных кредитов (ипотека)

- Когда важна минимальная переплата

Как банки применяют дифференцированные платежи

| Банк | Условия |

| Сбербанк | Предлагает для ипотечных кредитов |

| ВТБ | Доступен для некоторых видов кредитования |

| Россельхозбанк | Использует для сельскохозяйственных кредитов |

Понимание принципов дифференцированных платежей поможет выбрать оптимальную схему погашения кредита и сэкономить на переплатах.