Упрощенная система налогообложения (УСН) для ИП и организаций без наемных сотрудников имеет особенности расчета налогов. Рассмотрим порядок исчисления налоговых обязательств.

Содержание

Варианты УСН и налоговые ставки

| Объект налогообложения | Налоговая ставка |

| Доходы | 6% от суммы доходов |

| Доходы минус расходы | 15% от разницы между доходами и расходами |

Порядок расчета налога при УСН "Доходы"

Определение налоговой базы

- Суммируйте все доходы за отчетный период

- Исключите доходы, не учитываемые при УСН

- Убедитесь в правильности отражения поступлений

Расчет суммы налога

- Налог = Доходы × 6%

- Уменьшите налог на сумму уплаченных страховых взносов

- Максимальное уменьшение - до 50% от исчисленного налога

Порядок расчета налога при УСН "Доходы минус расходы"

| Действие | Формула |

| Определение доходов | Сумма всех поступлений |

| Определение расходов | Только экономически обоснованные затраты |

| Расчет налога | (Доходы - Расходы) × 15% |

Минимальный налог

- 1% от суммы доходов, если расходы превысили доходы

- Уплачивается только при УСН "Доходы минус расходы"

- Учитывается в расходах следующих периодов

Пример расчета налога

Для УСН "Доходы" (6%)

- Доходы за квартал: 500 000 руб.

- Страховые взносы: 10 000 руб.

- Налог: 500 000 × 6% = 30 000 руб.

- Налог к уплате: 30 000 - 10 000 = 20 000 руб.

Для УСН "Доходы-расходы" (15%)

- Доходы: 500 000 руб.

- Расходы: 350 000 руб.

- Налог: (500 000 - 350 000) × 15% = 22 500 руб.

Сроки уплаты налога

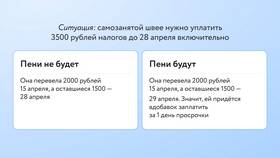

- Авансовый платеж за 1 квартал - до 25 апреля

- Авансовый платеж за полугодие - до 25 июля

- Авансовый платеж за 9 месяцев - до 25 октября

- Годовой налог - до 31 марта (организации), до 30 апреля (ИП)

Для правильного расчета налога ведите книгу учета доходов и расходов (КУДиР) и сохраняйте все первичные документы.