| Пенсионное страхование (ОПС) | 22% от суммы выплаты |

| Медицинское страхование (ОМС) | 5.1% от суммы выплаты |

| Социальное страхование (ОСС) | 2.9% от суммы выплаты |

| Травматизм (НС и ПЗ) | 0.2-8.5% в зависимости от класса риска |

- Все выплаты в рамках трудовых отношений

- Выплаты по гражданско-правовым договорам

- Не учитываются: пособия, компенсации, матпомощь

- Рассчитайте сумму начисленной зарплаты

- Определите базу для начисления взносов

- Примените соответствующие тарифы

- Округлите суммы до полных рублей

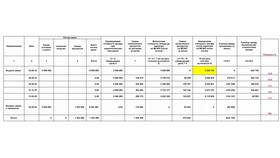

| Начисленная зарплата | 50 000 рублей |

| Пенсионные взносы (22%) | 50 000 × 0.22 = 11 000 рублей |

| Медицинские взносы (5.1%) | 50 000 × 0.051 = 2 550 рублей |

| Социальные взносы (2.9%) | 50 000 × 0.029 = 1 450 рублей |

| Итого взносов | 11 000 + 2 550 + 1 450 = 15 000 рублей |

- В 2023 году для ОПС - 1 917 000 рублей

- Для ОСС - 1 032 000 рублей

- При превышении тарифы снижаются

| Ежемесячный срок | До 15 числа следующего месяца |

| Отчетность | Расчет по страховым взносам (ЕФС-1) |

| Формат сдачи | Электронно через оператора связи |

- ИТ-компании - льготные тарифы

- СМП - пониженные ставки

- НКО на УСН - специальные условия

Важные нюансы

- Взносы начисляются на полную сумму, даже если зарплата выплачивается частями

- При расчете аванса взносы не начисляются

- Ошибки в расчете могут привести к штрафам

- Необходимо вести раздельный учет взносов

Правильный расчет страховых взносов требует знания актуальных ставок и предельных величин. Своевременное начисление и уплата взносов позволяет избежать штрафных санкций со стороны контролирующих органов.