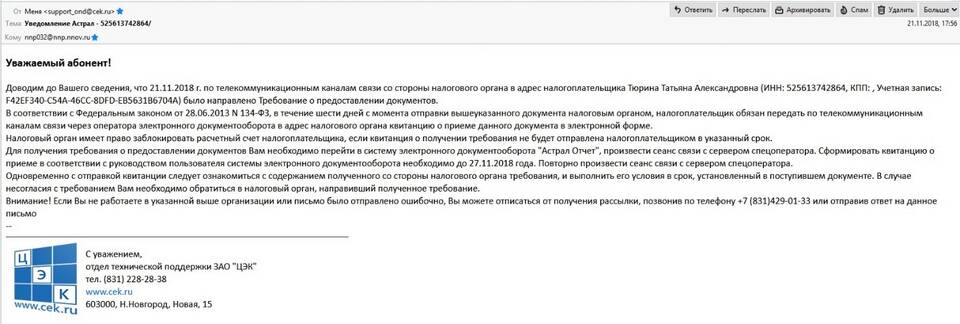

Требование ФНС — это официальный документ налогового органа, содержащий обязательные для исполнения предписания налогоплательщику. Рассмотрим его правовую природу и практическое значение.

Содержание

Правовая основа требований ФНС

| Нормативный акт | Регулируемые вопросы |

| Налоговый кодекс РФ (ст. 69) | Порядок направления и исполнения требований |

| Приказы ФНС России | Форма и содержание требований |

Виды требований ФНС

По характеру предписания

- Об уплате налогов/сборов/пеней/штрафов

- О представлении документов/пояснений

- Об устранении выявленных нарушений

- О проведении проверки

По основаниям вынесения

- По результатам камеральной проверки

- По итогам выездной проверки

- В рамках контроля за расходами

- При выявлении несоответствий в отчетности

Содержание требования ФНС

| Реквизит | Описание |

| Основание | Норма права и фактические обстоятельства |

| Предмет требования | Конкретное действие или сумма платежа |

| Срок исполнения | Дата или период для выполнения |

Порядок исполнения требований

- Соблюдение установленных сроков

- Направление подтверждающих документов

- Возможность обжалования в установленном порядке

- Ответственность за неисполнение

Важная информация

При получении требования ФНС рекомендуется незамедлительно проверить его реквизиты и обоснованность. В случае несогласия налогоплательщик вправе обжаловать требование в вышестоящем налоговом органе или в суде в течение 1 года с момента получения.