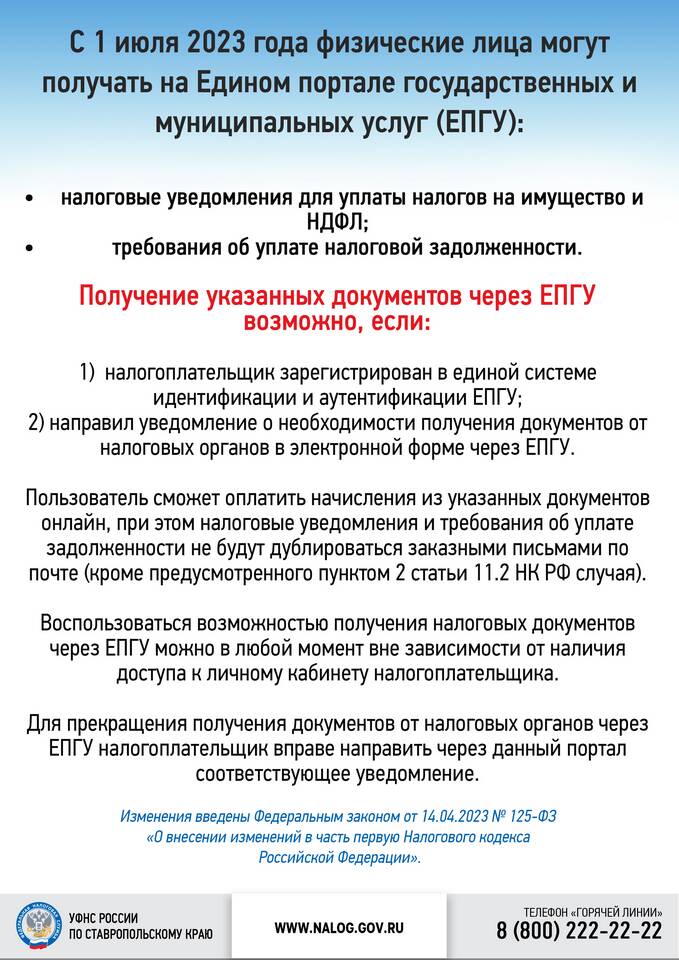

Уведомление о применении УСН (упрощенной системы налогообложения) – это документ, который налогоплательщик направляет в налоговый орган для перехода на специальный налоговый режим. Такое уведомление подтверждает право организации или ИП использовать упрощенную систему налогообложения.

Содержание

Когда подается уведомление об УСН

| Для вновь созданных организаций и ИП | В течение 30 дней после регистрации |

| Для действующих налогоплательщиков | До 31 декабря текущего года для перехода с нового года |

Что должно содержать уведомление

- Наименование организации или ФИО ИП

- ИНН налогоплательщика

- Выбранный объект налогообложения ("доходы" или "доходы минус расходы")

- Дата перехода на УСН

- Подпись руководителя или ИП

Способы подачи уведомления

- Лично в налоговый орган

- Через представителя по нотариальной доверенности

- Почтовым отправлением с описью вложения

- В электронной форме через личный кабинет налогоплательщика

Образец заполнения уведомления

| Реквизит | Пример заполнения |

| Налоговый орган | ИФНС № 15 по г. Москве |

| ИНН | 770112345678 |

| Объект налогообложения | Доходы (ставка 6%) |

Последствия неподачи уведомления

Если налогоплательщик не подал уведомление:

- Не может применять УСН и должен платить налоги по общей системе

- Может быть привлечен к ответственности за нарушение сроков уведомления

- Теряет право на упрощенное ведение учета