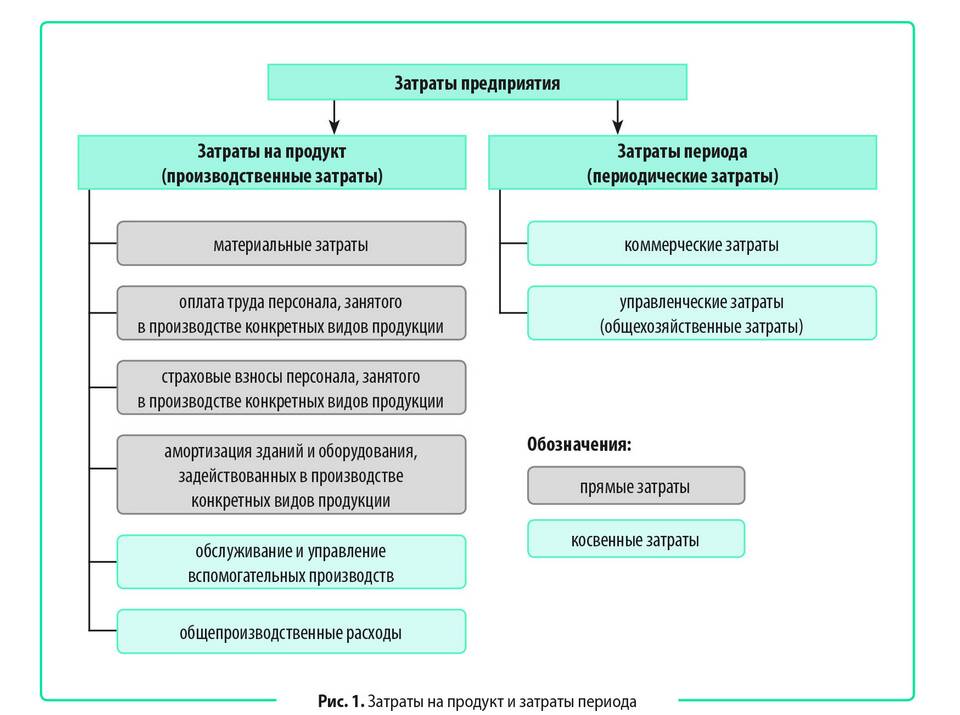

Прочие расходы – это затраты, которые не относятся к основным видам деятельности компании, но влияют на ее финансовый результат. Они отражаются в отчетности и могут включать в себя различные статьи.

Содержание

Основные категории прочих расходов

Прочие расходы могут быть классифицированы по нескольким направлениям:

Финансовые расходы

- Проценты по кредитам и займам

- Курсовые разницы (убытки от колебания валютных курсов)

- Комиссии банков за обслуживание счетов

Операционные расходы

- Аренда непрофильных активов

- Затраты на услуги сторонних организаций (аудит, консалтинг)

- Убытки от списания дебиторской задолженности

Налоги и сборы

- Налоги, не связанные с основной деятельностью (например, налог на имущество)

- Штрафы и пени по налогам

Прочие непредвиденные расходы

- Убытки от чрезвычайных ситуаций (пожар, стихийное бедствие)

- Судебные издержки

- Штрафы и неустойки за нарушение договоров

Пример структуры прочих расходов в таблице

| Категория расходов | Примеры |

| Финансовые расходы | Проценты по кредиту, курсовые разницы |

| Операционные расходы | Аренда склада, услуги юриста |

| Налоги и сборы | Налог на имущество, пени по налогам |

| Непредвиденные расходы | Штрафы, убытки от пожара |

Как учитываются прочие расходы

Прочие расходы отражаются в бухгалтерском учете на счете 91 "Прочие доходы и расходы". Они учитываются отдельно от основных затрат, что позволяет анализировать их влияние на финансовый результат компании.

Важные моменты:

- Прочие расходы не должны превышать доходы от основной деятельности, иначе это может свидетельствовать о финансовых проблемах.

- Некоторые прочие расходы (например, штрафы) могут быть минимизированы за счет улучшения управления бизнесом.

- Анализ прочих расходов помогает выявить скрытые резервы для оптимизации затрат.

Таким образом, прочие расходы – это важная часть финансовой отчетности, требующая внимательного учета и анализа для эффективного управления компанией.